目录:(点击以下大标题可跳到对应段落)

某电力公司是一家省级电力公司,面积10.41万平方公里,总装机容量1873万千瓦。然而2014年某公司利润仅0.27亿元;净资产收益率为-1.66%。如何深挖潜力降本增效、不断提升赢利能力和利润贡献率,是某公司目前面临的重要任务。

某电力公司目前已经运用ERP系统对整个流程实施精细化管理,但是目前订单系统、财务管理系统和生产系统实际上是分离的系统。另外,某公司的生产过程还未完全实现的线上管理,一些工单仍采取手工记录的方式。以下,我们将针对某公司的实际特点,建立适合某电力公司的成本效益管理模型。

一、成本要素、业务活动和成本对象的确定

1、确认成本要素

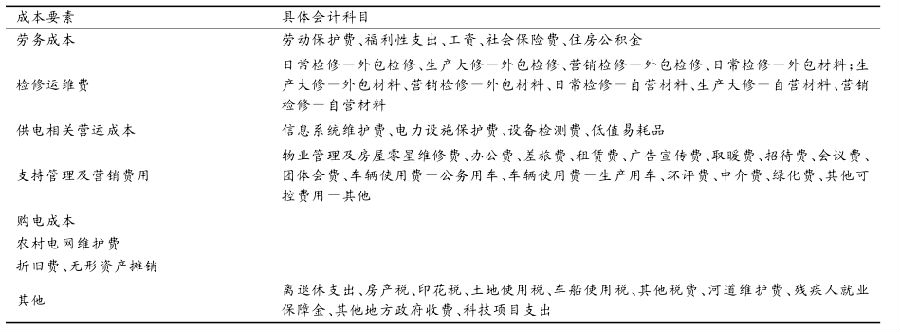

经过前期走访调研,以及对某电力公司实际财务状况的分析,最终确认以下成本要素。在此基础上通过梳理某公司成本费用类会计科目,将该类会计科目与成本要素类型进行对应和归类(见表1)。

表1

2、确认主要作业

通过分析某电力公司全业务活动,并得出基于业务活动的价值链体系,以价值链为依据,以业务活动为核心,对公司的整个价值链活动进行分析,确认主要业务活动,基于主要业务活动之下的业务活动细分,并将同质作业相合并,划分作业中心,最终按照作业中心建立作业成本库。

3、确认成本对象

根据实际的调研结果以及某电力公司实际需要,最终确定资产、区域、用户和服务四大类作为某电力公司的主要成本对象,以便更好地对成本进行管理,提高经济效益。本方案将用户群类别分为大工业用电、非工业普通工业用电、农业用电、商业用电、住宅用电5类。

二、确定资源动因和作业动因

1、确定资源动因

在分配成本要素时,对于可以直接归集至作业的成本要素进行直接归集,而对于与多项作业相关的成本要素,则需要找到对应的动因,将其按照动因设定的分摊比例间接分摊至作业。因此,本分摊成本费用的资源动因主要有两类:直接归属和间接分摊。以下,从几种成本要素来依次说明。

①折旧成本

电力公司固定资产数额巨大,折旧成本占总成本比重较大,因此对于折旧成本而言,只需要对应一级业务活动,即输电、变电、输变支持、配电和售电,而不列入二、三级业务活动,并按照电压等级进行汇总。

②劳务成本

劳务成本将根据部门内班组实际发生的人工成本,通过成本中心与业务活动的关联关系进行直接归集。

③供电相关营运成本

供电相关营运成本将根据部门内班组实际发生的供电营运类成本,通过成本中心与业务活动的关联关系进行直接归集。对于归属于多个业务活动的情况,可以查找资源动因如劳务成本或工时统计等按照相应的比例进行归集。

④支持管理及营销费

对于输变配等业务部门发生的支持管理费用,如车辆使用费、物业费等,直接归属至生产支持性作业,对于财务部、人资部等管理部门发生的支持管理费用,直接归属至管理支持性作业。

2、确定作业动因

确定作业动因是将基于作业的成本准确归集至成本对象的关键步骤。当成本对象为资产时,将作业成本分摊至资产。首先将折旧成本、劳务成本、检修运维成本、供电相关营运成本、支持管理费用及营销费用、农村电网维护费、其他非可控费用、技改大修项目成本分别分摊到具体资产。

三、成本统计与分析

1、各项作业成本总额统计与分析

各项作业成本总额的统计的基本逻辑就是在对各部门进行资产清理的基础上,将资产和资源要素对应到各项作业上,然后对各类型作业进行加总,就得出了每项作业成本总额。

2、各类服务的成本统计与分析

这一步成本统计是将之前的作业成本统计进行重新汇总,这样能够更加精确地计算各辐射区域进行每项服务所付出的成本,这也是优化企业价值链的重要一步。

3、各类用户的成本统计与分析

这一步是在对各类服务进行统计的基础上进行的,其中,输变配服务分配到不同用户类型的依据是售电量,其他服务的作业动因在上文作业动因中已列明

4、以辐射区域为单位进行的成本统计与分析

以辐射区域为单位进行的成本统计是在将输电线路、变电站、配电线路、其他资产作业成本以及折旧成本分摊到各辐射区域基础上,进行加总统计得出的。

5、单个资产成本统计与分析

将单个资产的各类作业成本进行汇总,可得出单个资产(输电线路、变电站、配电线路及营业所)的成本耗用情况,进而可对相同类型资产进行比较,发现成本耗用点,然后进行相应改进。

四、收入分析

营业收入根据不同用户类别的售电量可以合理地分摊到不同的辐射区域以及用户类别。这一步骤可以使我们清楚地看到不同用户类别的收入情况,再结合成本情况进行盈利能力分析就可以得到更全面的结果。

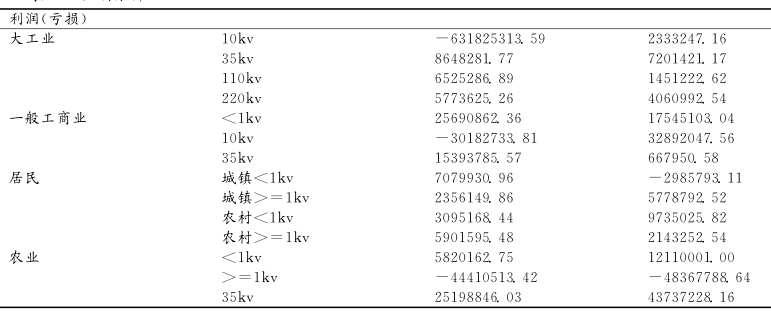

五、盈利分析

此处盈利分析仅以各类用户的盈利分析为示例,其他成本对象盈利分析请读者自行试算推演。如表2所示,各种用户类型的盈利亏损情况一目了然,某企业可据此决定下一步的资源投资计划。

表2

六、成本效益精益化管理实施意义

1、成本效益精益化管理模型的管理效益

成本效益精益化管理模型通过对基于业务的成本统计和分析,公司在输变配售各个环节的成本更加清晰准确,成本控制更加合理。

2、成本效益精益化管理模型的经济效益

针对资产进行盈利分析测算,首先将基于资产的成本费用支出进行分析,然后得出相关的收入数据,从而得出针对变电站、输电线路等的盈利及效益分析。

3、成本效益精益化管理模型的社会效益

在公司管理变革的要求下,需要对输变配售各个环节成本进行厘清,并针对不同维度的成本对象测算出相应的效益,为进一步的输配分离、售电服务盈利测算提供有效的参考依据。(本案例来自天行健咨询公司,由于涉及隐私问题,本案例不一定为完整版本,可能部分省略,敬请谅解!)